Eine gute private Krankenversicherung (PKV) sollte weniger kosten als eine gesetzliche Krankenkasse (GKV). Und dieser Preisvorteil gegenüber der GKV sollte ein Leben lang bestehen, sowohl während des Erwerbslebens und auch im Rentenalter bis zum Tod. Im Laufe der hoffentlich vielen Jahrzehnte benötigt die private Krankenversicherung eine regelmäßige Tarifoptimierung, ggf. mit einem PKV-Tarifwechsel gem. § 204 VVG. Beim PKV-Tarifwechsel kommt es nicht nur auf den heute möglichen kostengünstigsten Beitrag an, sondern auf die lange und individuelle Perspektive und Planung. Selbstverständlich kann jeder für sich seine persönlichen Beitragswünsche anstreben. Unter Umständen sollte ein GKV-Versicherter auf den Wechsel in die heute günstigere PKV verzichten.

Ab einem Alter von 55 Jahren ist der Wechsel von der PKV in die GKV i.d.R. nicht mehr möglich. Dann bleibt nur der PKV-Tarifwechsel.

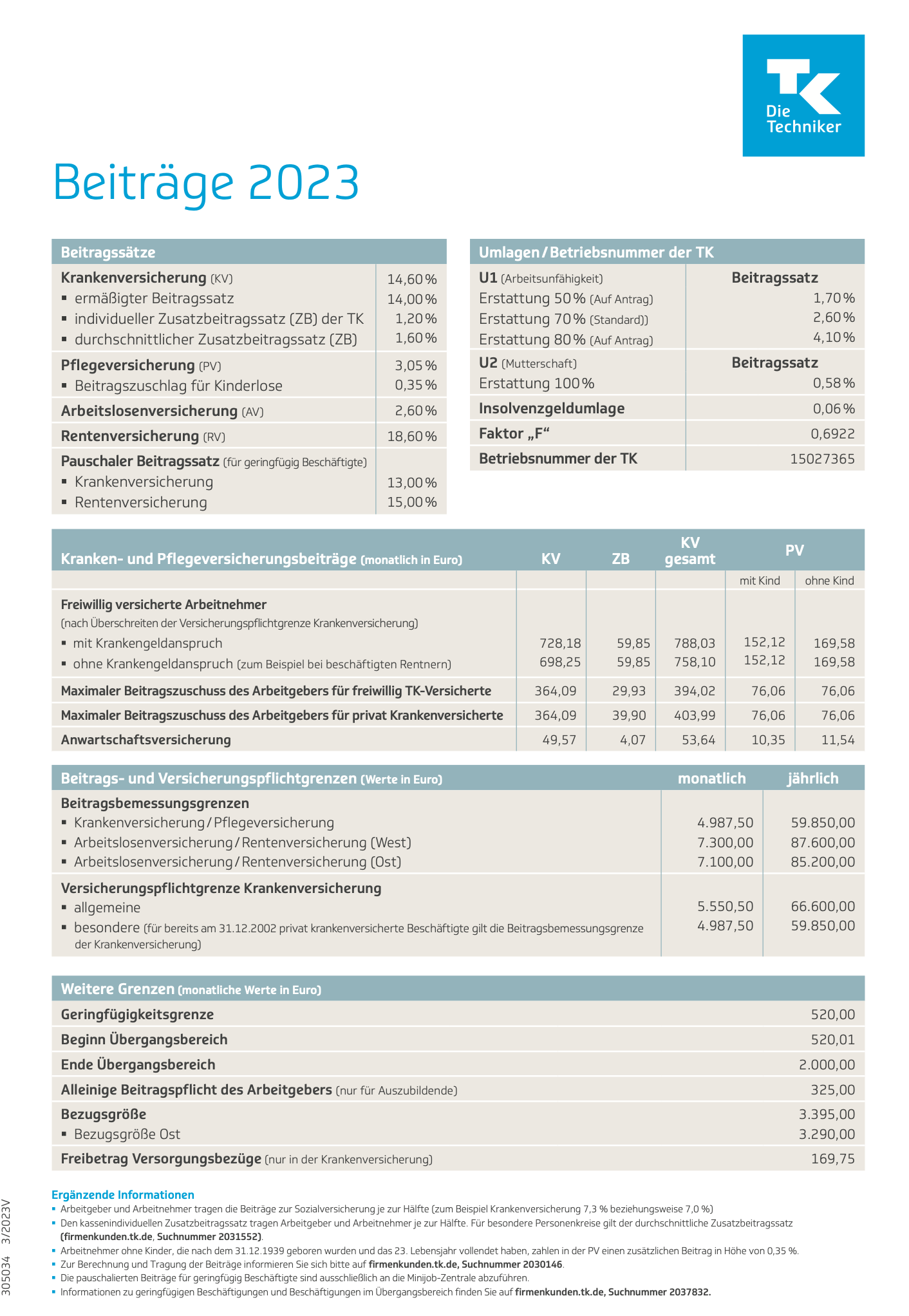

Zu jedem Zeitpunkt im Leben kann jeder PKV-Kunde seinen hypothetischen GKV-Beitrag berechnen und hat so seine persönliche Benchmark für die Frage: Wieviel kostet eine gute PKV? Wegen der Kranken- und Pflegeversicherungspflicht für jeden Menschen mit einem Wohnsitz in Deutschland macht der Vergleich mit der GKV Sinn. Denn das duale System aus GKV (90 % der Versicherten) und PKV (10 %) ist im Grunde genommen die Basis für alle denkbaren Ausgaben im Gesundheitswesen. Würden z. B. einzelne medizinische Dienstleistungen nicht von den Krankenversicherungen übernommen, so gäbe es kaum ein Angebot dafür.

Mit dem Basistarif BTN und dem Standardtarif STN der PKV existieren zwei Tarife mit einem Beitragsdeckel auf der Basis der maximalen Kosten in der GKV. Diese Tarife spielen in der Praxis kaum eine Rolle, andere PKV-Tarife sind fast immer günstiger und besser. Zusätzlich ist der Basistarif mit einem Kontrahierungszwang ausgestattet. Das bedeutet, dass die privaten Krankenversicherungen jeden Antragsteller in den Basistarif aufnehmen müssen, ob sie wollen oder nicht. Hier sehen wir bereits 80 % Merkmale einer Bürgerversicherung.

Mit der richtigen und individuellen Beratung kostet eine gute PKV ein Leben lang weniger als eine GKV und bietet obendrein noch bessere Versicherungsleistungen. Dabei profitieren auch die GKV-Kunden von den höheren PKV-Gebühren der Ärzte und Krankenhäuser.

Wir kennen Ihre Ansprüche gegenüber Ihrer PKV und stehen rechtlich auf Ihrer Seite.

Die hc consulting AG hat sich ausschließlich auf die Beratung und Betreuung zu bereits bestehenden privaten Krankenversicherungen spezialisiert. Zusätzlich zu unserer Rolle als Interessenvertreter der Kunden verzichten wir bewusst auf den Vertrieb von Versicherungen und sind so maximal unabhängig.

Stiftung Warentest Finanztest über die hc consulting AG und den tatsächlich zu 100 % kostenlosen PKV-Tarifwechsel

Wer ist die hc consulting AG? Wie geht das kostenlos?

PKV-Beratung möglich bei:

Allianz, ARAG, AXA, Barmenia, BBKK, Generali, Continentale, DBV, Deutscher Ring, DKV, Gothaer, Hallesche, Hanse Merkur, Inter, Nürnberger, Münchener Verein, R+V, Signal Iduna, SDK, UKV, uniVersa