Wie viel teurer wird die PKV im Alter?

Wie hoch werden die Beiträge meiner PKV in Zukunft und im Rentenalter bis zu meinem Tod sein? Kann ich das bezahlen oder ruiniert mich meine private Krankenversicherung? Wir haben zumindest eine sichere Faustformel entwickelt: Wer bei Rentenbeginn mit Mitte 60 mindestens 25 Jahre in einer PKV versichert ist, der hatte genügend Zeit entsprechend hohe Altersrückstellungen zur Finanzierung der durch das Älterwerden steigenden Gesundheitskosten zu bilden. Sind gleichzeitig die laufenden Bezüge (das Gesamteinkommen, nicht nur die gesetzliche Rente) im Rentenalter über dem Durchschnitt (Sie müssen kein Millionär sein), dann zahlen Sie als Rentner kleinere PKV-Beiträge als sie in einer imaginäreren gesetzlichen Krankenkasse GKV müssten.

Damit diese Rechnung auch aufgeht, beraten wir unsere Kunden mit einem langfristigen Horizont zur Tarifoptimierung mit dem PKV-Tarifwechsel gem. § 204 VVG.

Wie hoch die absoluten Beiträge tatsächlich werden, hängt von vielen Faktoren wie z.B. den Kosten der Medizin, der Lebenserwartung oder der Verzinsung Ihrer Altersrückstellungen ab.

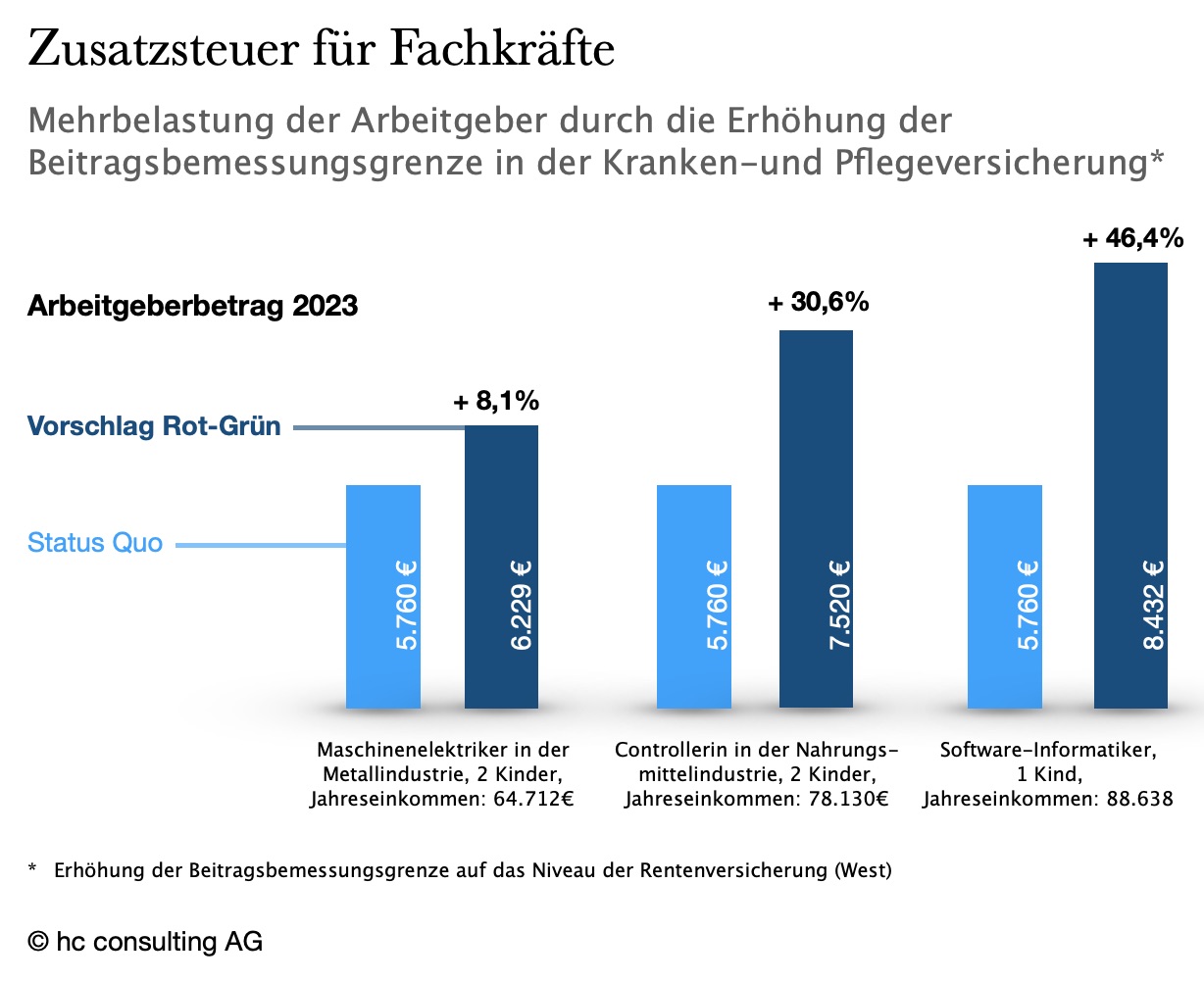

Da wir in Deutschland eine Pflichtversicherung für die Kranken- und Pflegeversicherung haben und PKV-Versicherte diese gesetzliche Auflage durch ihre PKV erfüllen, reguliert der Staat im Gegenzug die PKV mehr als die meisten Menschen denken. Im Grunde haben wir durch die Sozialtarife STN, BTN und NLT bereits eine Bürgerversicherung. In den Sozialtarifen ist auch eine maximale Beitragshöhe der PKV vorgegeben. Dieser PKV-Beitragsdeckel liegt bei dem jeweils gültigen GKV-Höchstbeitrag. Der Höchstbeitrag der GKV spiegelt nicht die Ausgaben der Versicherten wider, sondern ist politisch reguliert. So spielt bei der Festlegung des Höchstbeitrages der GKV-Bundeszuschuss und die GKV-Beitragsbemessungsgrenze eine Rolle.

Wirft man einen Blick auf die Tabelle oben, so erkennt man die Gefahr von ausufernden KV-Beiträgen in Deutschland. Für das Problem der weit überproportional steigenden Gesundheitsausgaben gibt es noch keine Lösung. Wir machen seit über 35 Jahren das Beste aus der aktuellen Situation und haben dennoch die Finanzierbarkeit der PKV-Beiträge bis an das Lebensende im Blick.

Die hc consulting AG hat sich ausschließlich auf die Beratung und Betreuung zu bereits bestehenden privaten Krankenversicherungen spezialisiert. Zusätzlich zu unserer Rolle als Interessenvertreter der Kunden verzichten wir bewusst auf den Vertrieb von Versicherungen und sind so maximal unabhängig.

Stiftung Warentest Finanztest über die hc consulting AG und den tatsächlich zu 100 % kostenlosen PKV-Tarifwechsel

Wer ist die hc consulting AG? Wie geht das kostenlos?

PKV-Beratung möglich bei:

Allianz, ARAG, AXA, Barmenia, BBKK, Generali, Continentale, DBV, Deutscher Ring, DKV, Gothaer, Hallesche, Hanse Merkur, Inter, Nürnberger, Münchener Verein, R+V, Signal Iduna, SDK, UKV, uniVersa