Die Berechnung von Beitragserhöhungen in der privaten Krankenversicherung (PKV) ist klar gesetzlich geregelt. Zum Bedauern der Versicherten und der Versicherungen können Kostensteigerungen nicht so weitergegeben werden, wie die Mehrausgaben entstehen. Wenn das so wäre, würde der durchschnittliche PKV-Tarif jedes Jahr um 3,3 % teurer werden. Seit langem bemüht sich der PKV-Verband vergeblich in Berlin um eine entsprechende Änderung der Vorschriften.

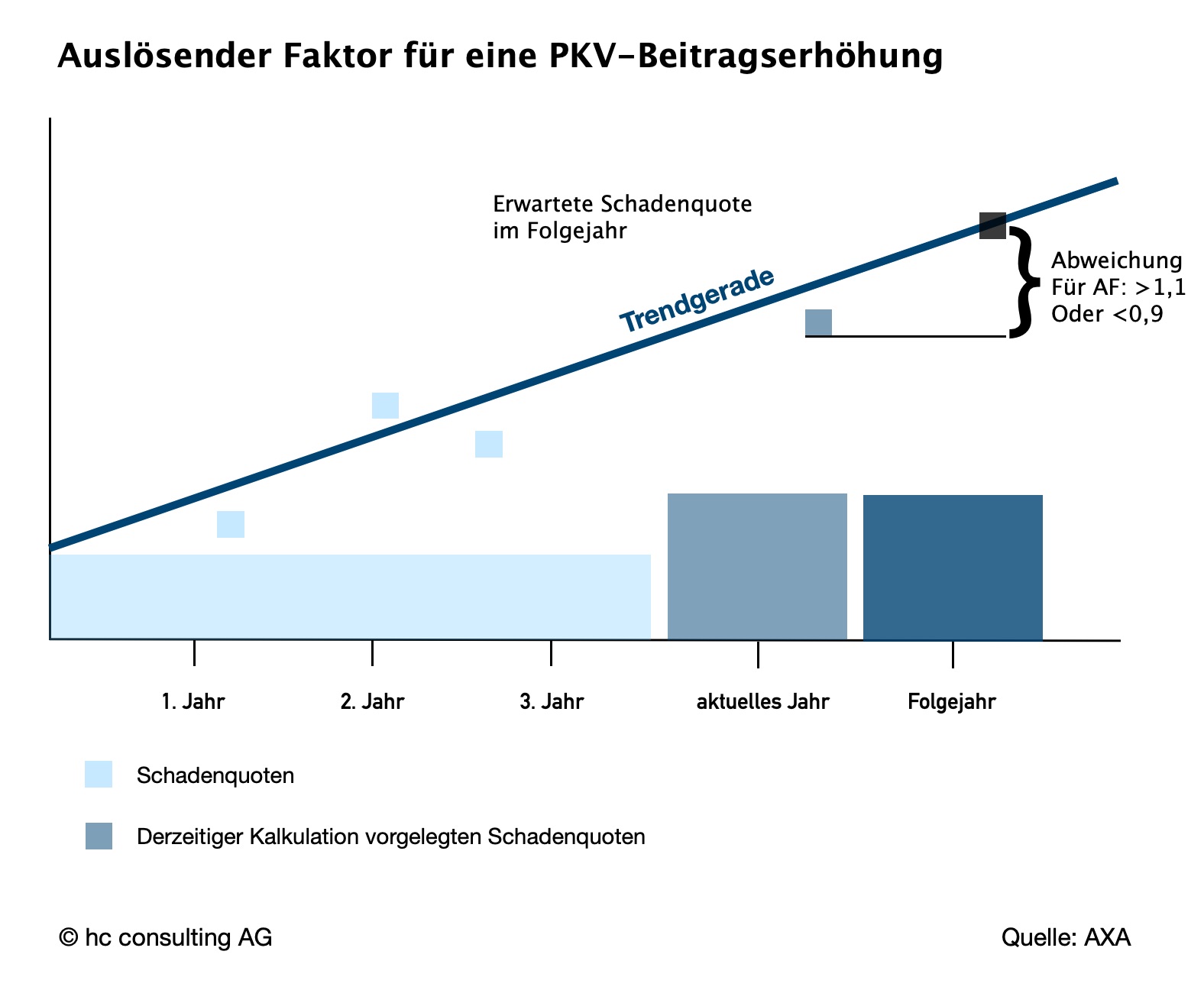

Es ist also kompliziert, erst wenn sogenannte auslösende Faktoren in einem Kalenderjahr um 3 bis 10 % (in der Regel 10 %) Mehrausgaben aufweisen, kommt es zu einer PKV-Beitragserhöhung. Liegt der Kostenanstieg im auslösenden Faktor unter dem Schwellenwert, so verbleiben die Kosten bei der Versicherung und es kommt zu einer Art Renovierungsstau in dem jeweiligen Tarif. Im Folgejahr wird genauso gerechnet, das Delta zwischen Einnahmen und Ausgaben wird größer. Erst nach dem Überschreiten eines Schwellenwertes kann eine Beitragserhöhung erfolgen und dann wird der Rückstau aus den vergangenen Jahren auf einen Schlag aufgelöst, es kommt zu den sogenannten sprunghaften PKV-Beitragserhöhungen.

Das ohnehin relativ geringe Vertrauen der Versicherten in ihre private Krankenversicherung wir so ohne Not noch weiter strapaziert.

Auslösende Faktoren bei der Kalkulation von PKV-Beitragserhöhungen sind die Leistungsausgaben und die Sterbetafel. Auslösende Faktoren geben vor, wann eine Anpassungsuntersuchung durchzuführen ist, sagen aber nichts über die Höhe der Beitragserhöhung aus.

Für den einzelnen PKV-Kunden macht es eigentlich keinen richtigen Sinn, so tief in die Beitragsberechnung der PKV einzusteigen. Ist man mit dem Verfahren nicht einverstanden, so bleibt nur der Rechtsweg, und das ist wirklich keine Empfehlung.

Sinnvoller dagegen ist die korrekte Inanspruchnahme der garantierten Rechte aus § 204 VVG, der Tarifoptimierung mit dem PKV-Tarifwechsel.

Die hc consulting AG hat sich ausschließlich auf die Beratung und Betreuung zu bereits bestehenden privaten Krankenversicherungen spezialisiert. Zusätzlich zu unserer Rolle als Interessenvertreter der Kunden verzichten wir bewusst auf den Vertrieb von Versicherungen und sind so maximal unabhängig.

Stiftung Warentest Finanztest über die hc consulting AG und den tatsächlich zu 100 % kostenlosen PKV-Tarifwechsel

Wer ist die hc consulting AG? Wie geht das kostenlos?

Beratung ohne Kosten möglich bei:

Allianz, ARAG, AXA, Barmenia, BBKK, Generali, Continentale, DBV, Deutscher Ring, DKV, Gothaer, Hallesche, Hanse Merkur, Inter, Nürnberger, Münchener Verein, R+V, Signal Iduna, SDK, UKV, uniVersa; Ausnahmen