Die Altersrückstellungen (oder auch: Alterungsrückstellungen) der privaten Krankenversicherung (PKV) sorgen dafür, dass eine PKV im Laufe der Jahre und Jahrzehnte nicht deshalb teurer wird, weil der einzelne Versicherte und/oder die gesamte Versicherungsgemeinschaft immer älter wird. Das Älterwerden stellt aus Sicht der Kostenentwicklung im Gesundheitswesen einen ganz erheblichen Faktor dar. Logischerweise sind die Ausgaben für Medizin für einen 60-jährigen Menschen höher als für einen 30-jährigen. Damit die PKV-Beiträge im Alter nicht wegen dem Älterwerden ansteigen, bezahlen junge Versicherte bis ins Rentenalter hinein mehr an die PKV als sie verbrauchen. Der Überschuss wird als Alterungsrückstellung angespart und später, wenn die Kosten im Alter nach oben gehen, gutgeschrieben. Umgekehrt kann man sagen, dass, wenn es keine Kostensteigerungen im Gesundheitswesen geben würde, eine PKV ein Leben lang bis zum Tod immer den gleichen Beitrag hätte.

Damit die Altersrückstellungen hoch genug sind, ist nach unseren Berechnungen eine Versicherungsdauer von 25 Jahren oder mehr erforderlich. Liegt zusätzlich das gesamte Einkommen eines Rentners nach 25 Jahren PKV-Vertragsdauer über dem Durchschnitt, kostet eine PKV im Rentenalter weniger als eine (hypothetische) gesetzliche Krankenkasse (GKV).

Bei der Tarifoptimierung mit dem PKV-Tarifwechsel gem. § 204 VVG bleiben u.a. alle Alterungsrückstellungen bestehen.

PKV-Alterungsrückstellungen sind nicht dazu da, den PKV-Beitrag im Rentenalter zu reduzieren. So etwas geht zum Teil mit einem freiwilligen, zusätzlichen Beitragsentlastungstarif oder teilweise durch die Gutschrift aus dem 10 %-Zuschlag zur PKV ab dem 65. Lebensjahr.

Wir kennen Ihre Ansprüche gegenüber Ihrer PKV und stehen rechtlich auf Ihrer Seite.

Die hc consulting AG hat sich ausschließlich auf die Beratung und Betreuung zu bereits bestehenden privaten Krankenversicherungen spezialisiert. Zusätzlich zu unserer Rolle als Interessenvertreter der Kunden verzichten wir bewusst auf den Vertrieb von Versicherungen und sind so maximal unabhängig.

Stiftung Warentest Finanztest über die hc consulting AG und den tatsächlich zu 100 % kostenlosen PKV-Tarifwechsel

Wer ist die hc consulting AG? Wie geht das kostenlos?

PKV-Beratung möglich bei:

Allianz, ARAG, AXA, Barmenia, BBKK, Generali, Continentale, DBV, Deutscher Ring, DKV, Gothaer, Hallesche, Hanse Merkur, Inter, Nürnberger, Münchener Verein, R+V, Signal Iduna, SDK, UKV, uniVersa

An dieser Stelle finden Sie die Formulierung einer privaten Krankenversicherung zur Auswirkung von Altersrückstellungen der PKV:

„Die tariflichen Alterungsrückstellungen sind so kalkuliert, dass diese den altersbedingten Anstieg von Krankheitskosten ausgleichen.

Aus diesem Grund steigt die Prämie nicht, obwohl der Kunde älter und damit im Durchschnitt kränker wird bzw. ein Mehr an Leistungen in Anspruch nimmt. Es kommt zu Beitragsanpassungen, weil unter anderem der medizinische Fortschritt, die steigende Lebenserwartung und die Veränderung des Rechnungszinses nicht vorhersehbar sind und erst im Nachhinein berücksichtigt werden dürfen.

Je mehr ein Tarif leistet, desto höher sind die Alterungsrückstellungen, die in diesem Tarif gebildet werden. Es wirkt sich also positiv aus, je länger man in einem leistungsstarken Tarif versichert ist.

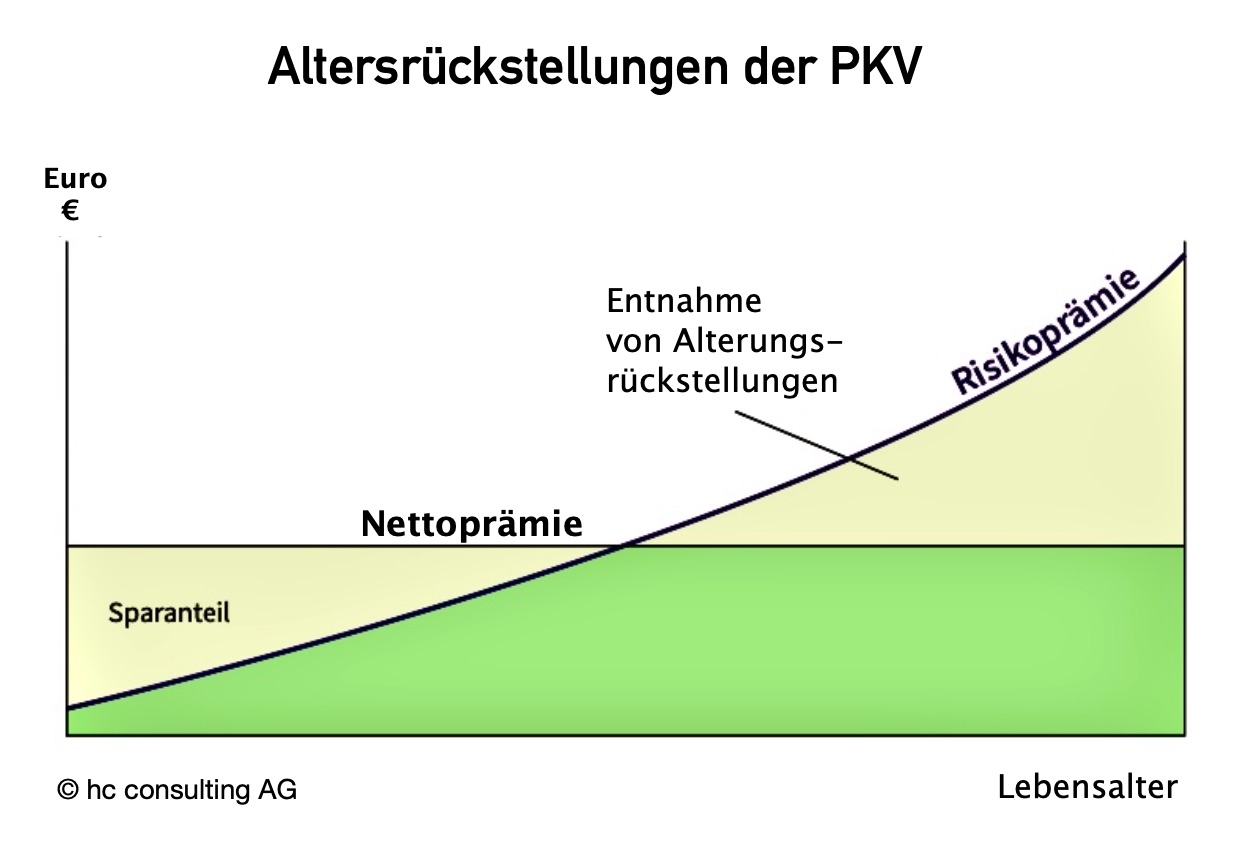

Die Risikoprämie

Je früher die Ansparphase für das Alter beginnt, desto geringer fällt der monatliche PKV-Beitrag aus. Grundsätzlich sind die Alterungsrückstellungen so aufgebaut, dass sie genau bis zum kalkulierten Endalter ausreichen, um bei gleichbleibenden Bedingungen(ohne Betrachtung des medizinischen Fortschritts, Zinsen etc.) zusammen mit dem laufenden PKV-Beitrag die Versicherungsleistungen decken, obwohl die Inanspruchnahme von Gesundheitsleistungen mit zunehmendem Alter steigt.

Maßgeblich für die Berechnung der Beiträge in der PKV ist die enge Beziehung zwischen der Beitragshöhe und dem Umfang des Versicherungsschutzes (Äquivalenzprinzip). Je umfassender der vereinbarte Versicherungsschutz, je höher also die voraussichtlich in Anspruch genommenen Versicherungsleistungen in einem Tarif sind, desto höher sind auch die Beiträge in der PKV. Die Risikoprämie wird für jeden Tarif und innerhalb des Tarifs für jede Altersgruppe einzeln berechnet. Sie muss so bemessen sein, dass sie allen voraussichtlich zu erwartenden Leistungen entspricht, die vertraglich vereinbart wurden. Für die Ermittlung der Risikoprämie muss zunächst geschätzt werden, wie oft und in welchem Umfang das zu versichernde Ereignis wahrscheinlich eintreffen wird. Dazu dienen Wahr-scheinlichkeitstafeln und andere statistische Daten.

Neben dem Umfang der versicherten Leistungen fließen in die Kalkulation des Beitrags folgende weitere Berechnungsgrundlagen ein:

Alterungsrückstellungen: Ein elementarer Bestandteil der Beitragskalkulation in der PKV

Die PKV-Unternehmen gehen gegenüber den Versicherten eine rechtliche Verpflichtung ein, dass die Beiträge (Prämien) zur PKV nicht automatisch mit dem Älterwerden, d.h. wegen der im Alter zunehmenden Inanspruchnahme von Gesundheitsleistungen, steigen. Um dieser rechtlichen Verpflichtung gerecht zu werden, muss das Versicherungsunternehmen für die Versichertengemeinschaft eine entsprechende Rückstellungbilden (= Alterungsrückstellung).

Wie werden die Beiträge in der PKV kalkuliert?

Die PKV ist kapitalgedeckt und wird aus Beiträgen unabhängig vom Einkommen der privat Versicherten finanziert. Ausschlaggebend für den zu zahlenden PKV-Beitrag sind ausschließlich folgende Faktoren bei Neuabschluss des Vertrages:

Das erreichte Lebensalter

Der Gesundheitszustand

Der Umfang des Versicherungsschutzes (je nach Tarif)

Die noch entstehenden Krankheitskosten im Lauf des „Restlebens“

Da der Versicherer das Risiko des einzelnen Menschen jedoch nur in einer Gefahrengemeinschaftversichern kann, werden die Beiträge aus dem durchschnittlichen Leistungsbedarfaller Versicherten einer Tarif-, Alters- und Personengruppe errechnet. Wenn mit zunehmendem Alter die Risikoprämiezur Deckung der Versicherungsleistungen nicht mehr reicht, werden die fehlenden Beitragsteile der Altersrückstellung entnommen. Damit ist sichergestellt, dass die Nettoprämieauf Dauer konstant sein kann − gleichbleibende Rechnungsgrundlagen vorausgesetzt− obwohl die Risikoprämiemit zunehmendem Alter steigt.

Warum sind die Alterungsrückstellungen für ältere Personen so hoch?

Die Alterungsrückstellungen für langjährig versicherte Personen sind oft sehr hoch. Diese Summe wird benötigt, um den erwarteten Leistungsbedarf bis zum statistischen Lebensende zu decken. Durchschnittlich fallen in den letzten drei Lebensjahren die höchsten Gesundheitskosten in einem Menschenleben an. Die Alterungsrückstellung wurde von der versicherten Person selbst angespart, enthält aber auch Zuweisungen aus „vererbten“ Alterungsrückstellungen. Die Alterungsrückstellungen von Kunden, die kündigen oder versterben, werden im Kollektiv verteilt bzw. „vererbt“. Zusätzlich wird die Alterungsrückstellung am Kapitalmarkt verzinslich angelegt. Auch hierdurch wird die Alterungsrückstellung weiter aufgebaut.

Der Gesundheitszustand

Ein weiterer Aspekt ist der Gesundheitszustand zu Beginn der Versicherung. Bereits vorhandene Erkrankungen sind – versicherungstechnisch gesehen – zusätzliche Gesundheitsrisiken, die oft nur dann versichert werden können, wenn für das zusätzliche Risiko auch zusätzliche Beiträge – sogenannte Risikozuschläge − bezahlt werden.

Der gesetzliche Zuschlag (gZ)

Seit dem 01. Januar 2000 müssen Neukunden einen gesetzlichen Zuschlag von 10 Prozent auf den Beitrag ihres Krankenvollversicherungstarifes zahlen. Dieser Zuschlag wird je nach Tarif ab dem 20. bzw. 21. Lebensjahr bis zum Beginn des Jahres, in dem das 60. Lebensjahr vollendet wird, erhoben. Die aus dem gZ resultierenden Mittel werden verzinslich angelegt und − ohne Abzug etwaiger Kosten − dafür verwendet, Beitragserhöhungen nach Vollendung des 65. Lebensjahres aufzufangen.

Die Höhe der Rückstellung, die für Beitragsstabilität im Alter gebildet wird, ist individuell unterschiedlich. So können Personen, die sich zum Beispiel im Alter von 30 Jahren privat versichern, aus dem gesetzlichen Beitragszuschlag mehr Mittel zur Finanzierung von Beitragsstabilisierungen im Alter bilden als Personen, die erst mit 50 Jahren zur PKV kommen.

Die derzeitigen Prognosen sagen für eine 30-jährige Person voraus, dass Beitragssteigerungen zwischen dem 65. und dem 80. Lebensjahr auch dann spürbar abgedämpft werden können, wenn die Gesundheitskosten weiterhin so steigen wie in der Vergangenheit.

Ab dem 80. Lebensjahr kann es sogar zu einer Beitragssenkung kommen, da dann noch vorhandene Mittel komplett für die Beitragssenkung der versicherten Person verwendet werden müssen. Eine frühere Beitragssenkung ist vom Gesetzgeber nicht erlaubt.

Bedeutung der zusätzlichen Alterungsrückstellungen

Die Differenz zwischen den Rechnungszinsen im Tarif und den tatsächlich erwirtschafteten Zinsen fließt zu 90 % in die zusätzlichen Alterungsrückstellungen (ZAR) ein. Diese werden individuell – wie der gesetzliche Zuschlag – angesammelt und verwendet. Die zusätzlichen Alterungsrückstellungen werden ebenso ab dem 65. Lebensjahr zur Beitragsstabilisierung eingesetzt.

Die Zuführung in die zusätzlichen Alterungsrückstellungen ist bei leistungsstarken Tarifen mit höheren Beiträgen entsprechend größer als bei leistungsschwächeren Tarifen mit günstigeren Beiträgen.“