Sollten nach der Durchführung unserer kostenlosen PKV-Beratung oder aus anderem Grund in der gesetzlichen Krankenversicherung GKV versichert sein, so können Sie einen erheblichen Teil der in der privaten Vollversicherung angesammelten Rechte mit in eine private Krankenzusatzversicherung mitnehmen und somit retten. Wichtig ist hierbei, die Umwandlung der privaten Vollversicherung in eine oder mehrere private Zusatzversicherungen zur GKV gleichzeitig mit der Kündigung der Vollversicherung zu bearbeiten. Haben Sie einmal die PKV gekündigt und der Versicherungszeitraum ist beendet, sind die wertvollen Rechte meist verloren. Da Ihre angesammelten Rückstellungen der Vollversicherung zum Teil mit in die Zusatzversicherung genommen werden, entstehen oft unglaublich günstige private Zusatzversicherungen. Neben den Altersrückstellungen werden auch die zurückgelegten Jahre in der PKV angerechnet. Das ist wichtig für Wartezeiten oder Begrenzungen des Versicherungsschutzes in Form von Höchstsätzen wie etwa beim Zahnersatz.

Falls Sie sich zur ohnehin bestehenden GKV zusätzlich privat versichern möchten, gelten die normalen folgenden Informationen auch, jedoch mit dem normalen Tarifbeitrag, Wartezeiten und ggf. Höchstsätzen. Fast alle privaten Zusatzversicherungen leisten nur nach der Vorleistung Ihrer GKV, auch wenn es nur ein Euro ist, der von Ihrer GKV bezahlt wird.

Krankenhauszusatzversicherung

Die vielleicht wichtigste private Zusatzversicherung ist die stationäre Zusatz-PKV. Nach Vorleistung der gesetzlichen Krankenversicherung wird hier wahlweise das Einbettzimmer oder das Zweibettzimmer erstattet. Das ist Geschmackssache. Darüber hinaus erfolgt die Erstattung der privatärztlichen Leistungen im Krankenhaus Ihrer Wahl, zum Beispiel durch den Chefarzt. Es gibt Tarife mit Erstattungen bis zu den Höchstsätzen der ärztlichen Gebühren-ordnung oder auch darüber hinaus. Nur die privatärztlichen Leistungen ohne Unterkunftszuschlag zu versichern ist zwar günstiger, aber nicht ratsam. Beim Wechsel von der Vollversicherung versichern Sie sich natürlich in Ihrer alten PKV, ansonsten kann man mehr oder weniger nach dem Preis, der Stiftung Warentest oder dem Bekanntheitsgrad der zu wählenden PKV-Versicherungsgesellschaft gehen. Wir beraten Sie wie gewohnt kostenlos.

Pflegezusatzversicherung

Ebenfalls wichtig ist die Pflegezusatzversicherung. Vor der Einführung der Pflegepflichtversicherung war fast niemand für den Pflegefall versichert, jetzt sind wir es alle. Spätestens wenn Sie einen Pflegefall in Ihrer Familie haben, finden Sie auf einmal die Pflegezusatzversicherung gut oder erstrebenswert. Dann ist es eigentlich nur noch eine Frage des monatlichen Beitrages, ob man sich zusätzlich zur vorgeschriebenen Pflegepflichtversicherung privat absichert. Die tatsächlichen Pflegekosten liegen weit über den Erstattungen der Pflichtversicherung. Auf Grund der demografischen Entwicklung in Deutschland und der gestiegenen Lebenserwartung sind wir bald ein Land der Rentner und Pflegefälle. Wer möchte schon seinen Kindern zur Last fallen?

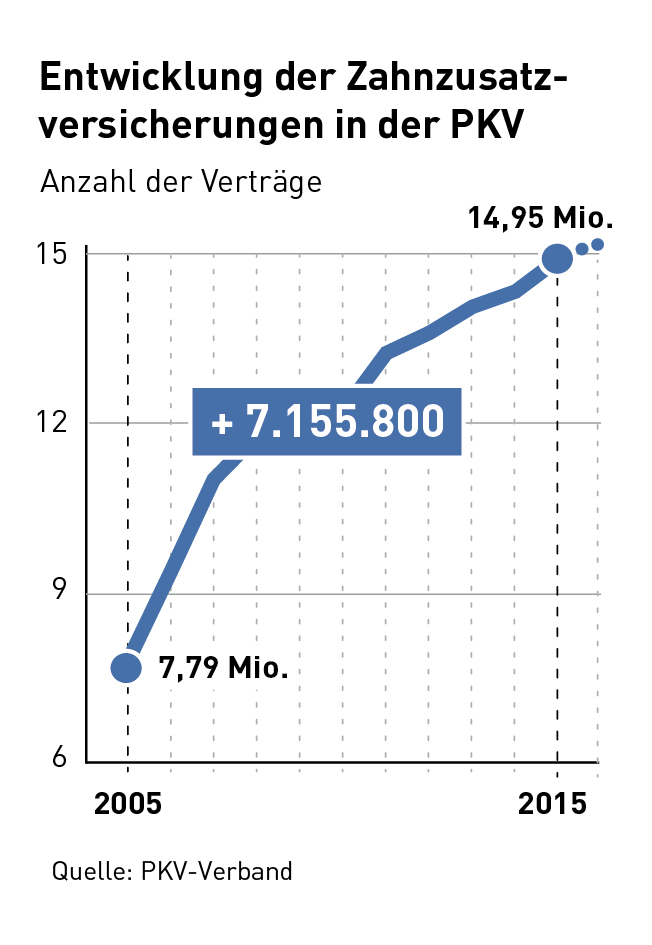

Zahnzusatzversicherung

Die Zahnzusatzversicherung bietet nicht nur eine prozentuale zusätzliche Erstattung beim Zahnersatz, sondern eröffnet ganz andere Möglichkeiten der zahnärztlichen Versorgung. In fast allen Fällen zahlt die GKV mindestens den einen Euro, so dass Ihre  Zahnzusatzversicherung dann oft besser leistet, als Sie das von der privaten Krankenvollversicherung gewohnt sind. Wenn Sie nicht finanziell total unabhängig sind, können Sie mit den relativ niedrigen Beiträgen einer privaten Zahnzusatzversicherung gut für die Zukunft Ihrer Zahnversorgung ansparen.

Zahnzusatzversicherung dann oft besser leistet, als Sie das von der privaten Krankenvollversicherung gewohnt sind. Wenn Sie nicht finanziell total unabhängig sind, können Sie mit den relativ niedrigen Beiträgen einer privaten Zahnzusatzversicherung gut für die Zukunft Ihrer Zahnversorgung ansparen.

Ambulante Zusatzversicherung

Im ambulanten Bereich besteht die Möglichkeit, sich so abzusichern, als sei man ein ganz normaler Privatpatient. Vorher muss man lediglich die sogenannte Kostenerstattung mit seiner GKV vereinbaren. Die ist eine echte Alternative zur Entscheidung: PKV oder GKV. Oder eine Möglichkeit für GKV-Pflichtversicherte, doch zu 100 % Privatpatient zu sein.

Einfache ambulante Zusatzversicherungen erstatten ein bisschen für die Brille, Impfungen oder den Heilpraktiker. Das Angebot ist groß, wir beraten Sie auch hier wie gewohnt kostenlos und ohne von Ihnen ein Honorar zu verlangen.

Auslandskrankenversicherung

GKV-Versicherte

Bewegt man sich im Ausland, sollte man auch über gesundheitliche Probleme, die im Urlaub oder auch auf einer Geschäftsreise entstehen könnten, nachdenken. In den Ländern, die ein Sozialversicherungsabkommen mit unserem Land unterhalten, gibt es für alle GKV Versicherten einen Grundschutz, dieser allerdings nur bis zu sechs Wochen.

PKV-Versicherte

Privatpatienten sind besser gestellt. Deren Versicherungsschutz ist in Europa zeitlich unbegrenzt und in der restlichen Welt auf mindestens einen Monat festgelegt. Aber Achtung, ein notwendiger Krankenrücktransport wird in beiden Fällen nicht gewährleistet! Auslandskrankenversicherung in Form eines Krankenrücktransportes sollte also immer zusätzlich abgeschlossen werden.

Private Auslandskrankenversicherung

Auslandskrankenversicherungen werden in vielen Variationen von privaten Anbietern angeboten. Die Möglichkeiten gehen ins Unendliche. Für fast jedes Land auf unserer Erde gibt es spezielle Auslandskrankenversicherungs-Lösungen, die individuelle Bedürfnisse berücksichtigen. In der Auslandskrankenversicherung unterscheidet man grundsätzlich den vorübergehenden Aufenthalt vom dauerhaften. Beim befristeten Auslandsaufenthalt erstreckt sich der Versicherungsschutz in der Regel unbefristet auf die Länder der EU einschließlich aller Anrainerstaaten des Mittelmeers. Ein weltweiter Versicherungsschutz ist für die Zeit von mindestens einem Monat ebenfalls gegeben. Wie schon erwähnt, können individuelle Bedürfnisse wie Zeitraum, Leistungsspektrum und länderspezifische Eigenschaften für besondere Reiseprofis oder Geschäftsleute angefragt werden.

Ein dauerhafter Auslandsaufenthalt würde eine Verlegung des Lebensmittelpunktes in ein anderes Land bedeuten. Man entzieht sich dadurch dem Tätigkeitsbereich der hiesigen Krankenversicherungssysteme. Ausnahmen und Sonderregeln sind im Bereich der Auslandskrankenversicherung aber häufig anzutreffen, natürlich nur im Rahmen der privaten Anbieter. Bei Reisen, die zum Zweck einer medizinischen Behandlung ins Ausland angetreten werden, gibt es grundsätzlich keinen Versicherungsschutz. Personen, die mit chronischen Krankheiten eine Reise antreten, sollten auch vorher prüfen, ob klar vorhersehbare Behandlungen von der Auslandskrankenversicherung übernommen werden. Bei schwangeren Frauen könnte selbst eine außerplanmäßige Entbindung zu Schwierigkeiten führen. Es gibt Länder, in denen die medizinischen Leistungen mit ungewöhnlich hohen Kosten versehen sind. Zu diesen Ländern gehören zum Beispiel die Vereinigten Staaten von Amerika und Kanada.

Die Masse der Reisen dürfte durch die üblichen pauschalen Angebote der Auslandskrankenversicherung abgedeckt werden, die zum Beispiel durch den ADAC oder in Verbindung mit Kreditkartenverträgen angeboten werden. Wer viel reist, sollte einen Vertrag abschließen, der unabhängig von den Reisen über das ganze Jahr Versicherungsschutz bei beliebigen Auslandsaufenthalten bietet. Diese Verträge verlängern sich stillschweigend von Jahr zu Jahr und kosten nicht viel. So kann man sorglos und kurzfristig eine Reise antreten. Sollten Sie Fragen oder spezielle Wünsche haben, stehen wir Ihnen kostenfrei und ohne jegliche Gebühr oder Honorar zur Verfügung.