hc consulting AG betreut Versicherte dieser privaten Krankenversicherungen zur Tarifoptimierung und zum PKV-Tarifwechsel nach § 204 VVG:

Allianz, ARAG, AXA, Barmenia, BBKK, Generali, Continentale, DBV, Deutscher Ring, DKV, Gothaer, Hallesche, Hanse Merkur, Inter, LKH, Münchener Verein, R+V, Signal Iduna, SDK, UKV, uniVersa; Ausnahmen

In 2021 sind gerade einmal nur 0,5 % aller PKV-Vollversicherten (47.500 Versicherte Personen) im Standardtarif STN versichert. Beim Tarif STN handelt es sich um einen brancheneinheitlichen Sozialtarif der PKV mit Leistungen analog zur gesetzlichen Krankenkasse GKV. Voraussetzung für einen Wechsel in den STN ist eine PKV-Mitgliedschaft mit Beginn vor dem 01.01.2009, entscheidendes Leistungsmerkmal des STN ist weder der Beitrag noch die Versicherungsleistung. Der Clou des STN ist vielmehr die von vielen PKV-Kunden geforderte Beitragsdeckelung nach oben, der STN kann niemals teurer werden als der jeweils aktuelle Höchstsatz der GKV (2021: 706,28 Euro plus Pflegepflichtversicherung). Da auch der Basistarif BTN diesen Beitragsdeckel bietet, ist der STN aus unserer Sicht gar nicht so wertvoll oder einzigartig wie oft vermutet. Insofern lohnt auch ein Blick auf die lange verschmähten unisex-Tarife der PKV. Greift die PKV-Beitragsdeckelung, dann sind BTN und STN gleich teuer.

Der Standardtarif ist auch noch aus anderen Gründen keine Empfehlung. In der Regel finden wir im Rahmen unserer langfristigen PKV-Kundenbetreuung bessere und günstigere oder zumindest gleich teure Tarife mit normaler PKV-Versicherungsleistung. Also sollte man grundsätzlich zunächst die Finger vom STN lassen. Wer einmal im STN versichert ist, der kann diesen PKV-Wechselfehler später nicht mehr korrigieren und muss normalerweise bis an das Lebensende im STN versichert bleiben. Eine Betreuung von heute bereits im STN versicherten PKV-Kunden können wir deshalb nicht übernehmen. Viele Standardtarif-Kunden haben mit ihrem Wechsel in den STN schlicht und ergreifend einen Fehler gemacht. Wir können das im Nachhinein nicht mehr ändern. Die Ursachen für solche Fehlentscheidungen sind vielfach und unter anderem in einem irrealen PKV-Bashing begründet.

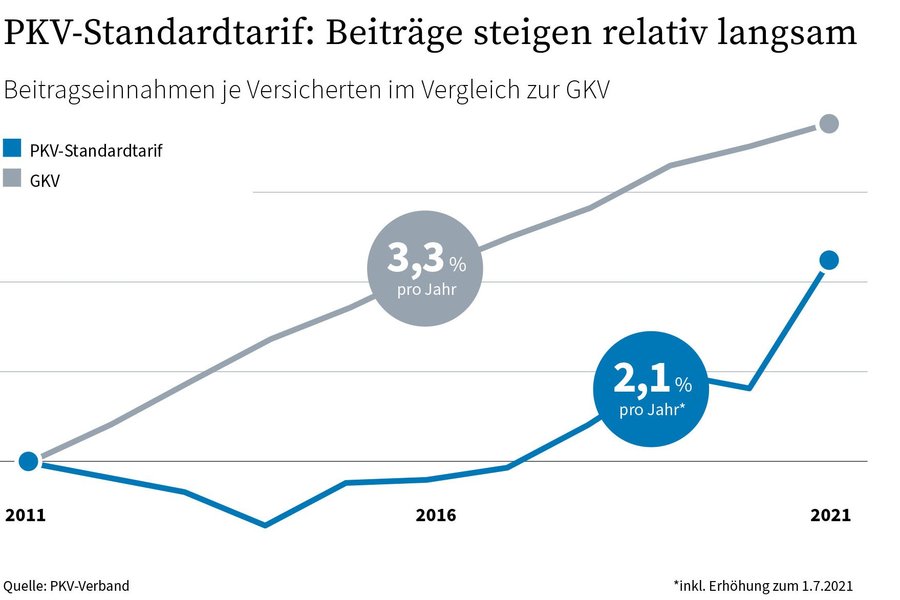

Jetzt (01.07.2021) werden die STN-Beiträge für Frauen zum ersten Mal seit 5 Jahren und für Männer seit 3 Jahren erhöht (sogenannte BAP), im Durchschnitt um 13,2 %. Somit liegt der STN-Beitrag im Schnitt bei 390 Euro. Dabei unterscheiden sich die einzelnen STN-Beiträge ganz erheblich und je nach der Höhe der Alterungsrückstellungen von unter 200 Euro bis zu 700 Euro. Die Gründe für die Beitragserhöhung im STN sind die gleichen wie in allen PKV-Tarifen. Von einem ursprünglichen Rechnungszins für Altersrückstellungen im Standardtarif sind noch 1,9 % übriggeblieben, gleichzeitig steigen die Ausgaben für Gesundheitsleistungen. Mit 2,1 % durchschnittlicher Beitragsanpassung p.a. in den letzten 10 Jahren liegt die Steigerung erstaunlicherweise unter der der normalen PKV-Tarife mit 3,1 % und unterhalb der GKV-Beitragssteigerung mit 3,3 %.