Eine PKV Beitragserhöhung oder auch Beitragsanpassung (BAP) ist ein regelmäßiges Ärgernis. Beitragserhöhungen in der privaten Krankenversicherung machen den PKV-Kunden immer wieder Angst vor unbezahlbaren Beiträgen jetzt und im Alter bzw. im Rentenalter. Diese Sorgen können wir den meisten PKV-Versicherten nehmen. Seit über 35 Jahren beraten wir unsere Kunden zu allen Fragen ihrer privaten Krankenversicherung und deshalb natürlich auch zu den immer wiederkehrenden PKV-Beitragserhöhungen. Versicherte dieser PKVs haben die Möglichkeit von einem unabhängigen PKV-Versicherungsmakler wie der hc consulting AG langfristig und nachhaltig betreut zu werden:

Allianz, ARAG, AXA, Barmenia, BBKK, Generali, Continentale, DBV, Deutscher Ring, DKV, Gothaer, Hallesche, Hanse Merkur, Inter, LKH, Münchener Verein, R+V, Signal Iduna, SDK, UKV, uniVersa; Ausnahmen

Lesen Sie über die immer zu 100 % kostenlose PKV-Kundenbetreuung der hc consulting AG auch bei Stiftung Warentest Finanztest auf test.de.

Einen Widerspruch gegen eventuell unzulässige und deshalb unwirksame PKV-Beitragserhöhungen, wegen einer nicht ausreichenden Begründung der Erhöhung mit einer anschließenden Klage gegen die eigene PKV, sehen wir mit gemischten Gefühlen. So ging doch die letzte Runde an Klagen der Versicherten gegen die PKV wegen der Frage der Unabhängigkeit des die BAP prüfenden Treuhänders vor dem BGH verloren. Auch hier haben verschiedene OLGs vorher im Sinne der Versicherten entschieden. Kostensteigerungen im Gesundheitswesen lassen sich nicht durch das Aufdecken von Formfehlern der Versicherung beseitigen. Wird der Prozess gewonnen und die PKV muss Beiträge zurückzahlen, so werden diese Kosten am Ende doch mit späteren Beitragserhöhungen bei den Versicherten landen. Übrigens: Beitragserhöhungen nach Krankheit und wegen des Älterwerdens im Alter gibt es nicht.

Um eine Beitragserhöhung in der PKV auszugleichen, bietet sich eine Tarifoptimierung innerhalb der bestehenden privaten Krankenversicherung mit einem Tarifwechsel gem. § 204 VVG an. Ein PKV-Tarifwechsel ist einem Wechsel der privaten KV und meist auch einem Wechsel in die gesetzliche Krankenkasse GKV vorzuziehen. Beim Wechsel der PKV gehen viele wertvolle Rechte verloren und bei der Planung des Wechsels von der PKV in die GKV (in der Regel bis zum 55. Lebensjahr möglich) werden die Kosten in der GKV regelmäßig stark unterschätzt. So kostet eine gesetzliche Krankenkasse ab 2021 für Gutverdiener 919,13 EURO im Monat.

Ausgabensteigerungen im Gesundheitswesen ziehen GKV- und PKV-Beitragserhöhungen nach sich. Betrachtet man die letzten 10 Jahre, so waren die GKV Beitragserhöhungen sogar noch steiler als die Beitragsanpassungen in der PKV. Nur die Versicherten der privaten Krankenversicherungen haben die Möglichkeit, die Beitragserhöhungen durch einen Tarifwechsel auszugleichen.

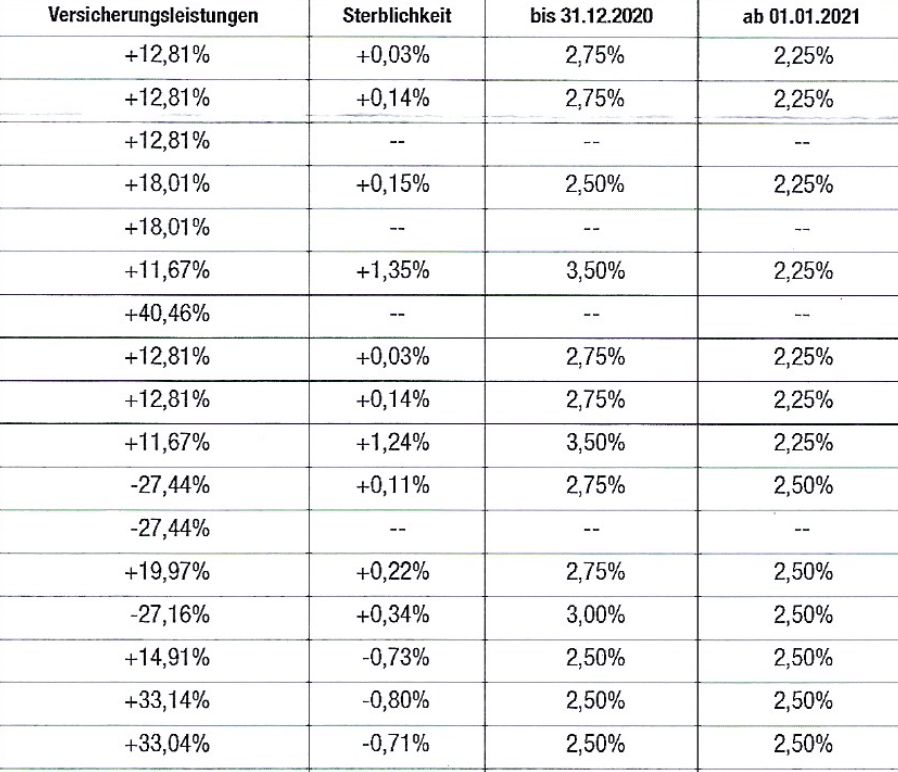

Beispiele zu PKV-Beitragserhöhungen: