Infos zum PKV-Zuschuss bei Kurzarbeit finden Sie hier.

Infos zum PKV-Zuschuss bei Arbeitslosigkeit finden Sie hier.

Infos zum PKV-Zuschuss bei Hartz IV finden Sie hier.

Werte 2021 zum AG-Zuschuss finden Sie hier.

11,62 EURO netto mehr

Zum 01.01.2020 werden, wie fast in jedem Jahr, die Sozialversicherungsgrenzen und somit auch die Höchstbeiträge in der gesetzlichen Krankenversicherung angehoben. Es handelt sich zur Zeit noch um einen Referentenentwurf, dieser wird aber praktisch immer in geltendes Recht umgesetzt.

Die Beitragsbemessungsgrenze der Renten- und Arbeitslosenversicherung steigt auf 6.900 EURO im Westen und auf 6.700 EURO im Osten. Hieraus leitet sich die Beitragsbemessungsgrenze der gesetzlichen Krankenkasse (GKV) und der gesetzlichen Pflegeversicherung (GPV) ab. Diese liegen in 2020 bei 4.687,50 EURO, bisher waren es 4.537,50.

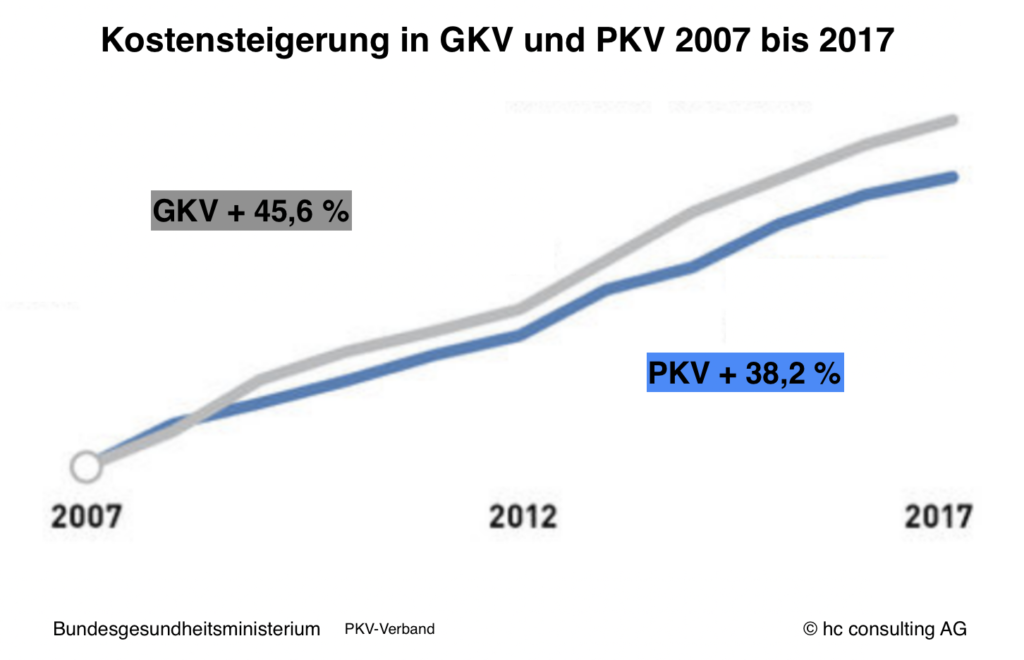

Arbeitgeberzuschuss zur privaten Krankenversicherung

Aus der Beitragsbemessungsgrenze der GKV wiederum leitet sich der für die angestellten Versicherten der privaten Krankenversicherung wichtige maximale Arbeitgeberzuschuss zu ihrer PKV ab. Für die PKV mit der privaten Pflegepflichtversicherung zahlt der Arbeitnehmer ab 2020 maximal 881,25 EURO. Da die private Pflegepflichtversicherung in der Regel sehr viel günstiger als die gesetzliche Pflegepflichtversicherung ist, greift der neue max. Arbeitgeberzuschuss meist nicht. Vielmehr bezahlt der Arbeitgeber für die private Krankenversicherung bis 2020 maximal 367,97 EURO (bisher 351,66 EURO), zuzüglich der Hälfte der privaten Pflegepflichtversicherung (max. aber 71,48 EURO).

PKV-Tarifoptimierung und Tarifwechsel

Wegen der absoluten Höhe der Krankenversicherungsbeiträge sollten die Beiträge laufend optimiert werden. Dabei muss es sich nicht immer um einen Tarifwechsel gem. § 204 VVG handeln. Bezahlt man zum Beispiel freiwillige PKV-Beiträge zur Bildung von Altersrückstellungen oder sind Kinder in der PKV mitversichert, so ist die Erhöhung des Arbeitgeberzuschusses in der PKV ein Anlass zu handeln. Zu viel gezahlte PKV-Beiträge aus der Vergangenheit sind ebenso wie ein nicht voll ausgeschöpfter Arbeitgeberzuschuss verloren. Der Tarifwechsel § 204 VVG ist bei der optimalen Gestaltung der eigenen PKV das schärfste Schwert und führt oft zu substantiellen Einsparungen. Wer sich für die kostenlose Beratung durch den PKV-Fachmakler entscheidet, der kommt vom ersten Tag an in den vollen Genuss der günstigeren PKV-Beiträge. Der Versicherungsmakler vertritt die Interessen seines Kunden gegenüber der Versicherung und ist nur dem Versicherten gegenüber verantwortlich.

Versicherungspflichtgrenze

Von 5.062,50 EURO steigt die Versicherungspflichtgrenze in der Krankenversicherung auf 5.212,50 EURO (62.550 EURO p.a.). Möchte man als Arbeitnehmer von der GKV in die PKV wechseln, so muss das Einkommen über dieser Grenze liegen. PKV-Versicherte, die jetzt unter die Versicherungspflichtgrenze rutschen, müssen ggf. handeln und können unter Umständen dennoch in der PKV versichert bleiben.

Die hc consulting AG vertritt Versicherte gegenüber diesen PKVs:

Allianz, ARAG, AXA, Barmenia, BBKK, Generali, Continentale, DBV, Deutscher Ring, DKV, Gothaer, Hallesche, Hanse Merkur, Inter, LKH, Münchener Verein, R+V, Signal Iduna, SDK, UKV, uniVersa; Ausnahmen

Tarif-Informationen zur Beitragserhöhung in der privaten Krankenversicherung 2021: