Das Wichtigste vorab:

- Eine bestehende private Krankenversicherung sollte nicht gekündigt werden

- § 204 Versicherungsvertragsgesetz (VVG) garantiert jedem privat Versicherten einen

- kostenlosen internen Tarifwechsel zu Tarifen mit gleich gutem, schlechterem oder besserem Versicherungsschutz

- In vielen Fällen können dadurch die Beiträge deutlich gesenkt werden

- Die hc consulting AG als PKV-Maklerspezialist arbeitet zu 100 % kostenlos

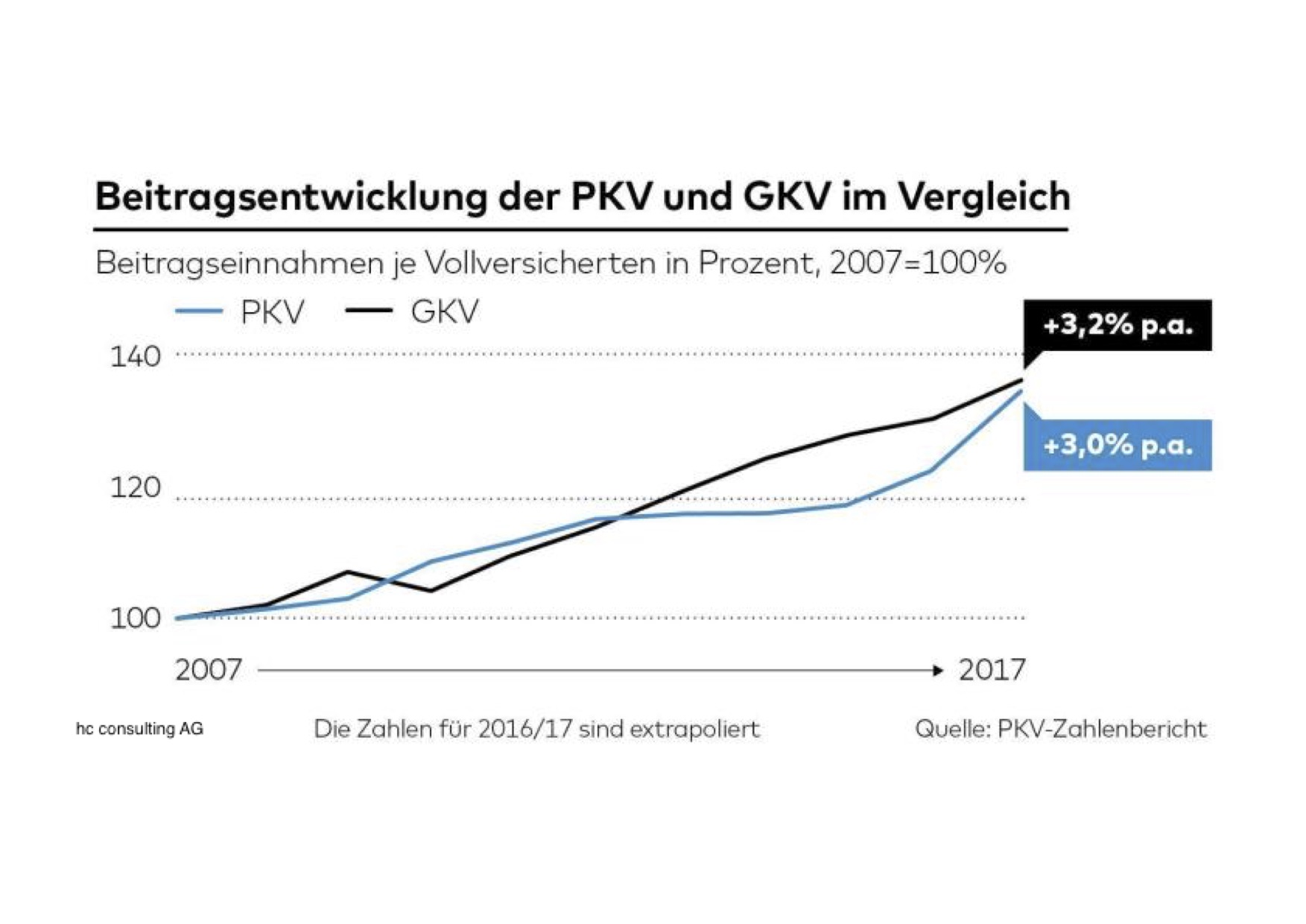

Die Beitragserhöhung ist unweigerlich ein Bestandteil der privaten Krankenversicherung (PKV). Ob durch steigende Lebenserwartung oder Kostenanstieg durch steigende medizinische Ausgaben, jeder privat Versicherte muss früher oder später mit einer Beitragserhöhung rechnen. Doch was, wenn die durch die PKV anfallenden Kosten für Sie nicht mehr tragbar sind?

Tarifoptimierung als Lösung

Ein per Gesetz möglicher Ausweg ist der interne Tarifwechsel. Gemäß § 204 VVG hat jeder privat Versicherte das Recht, kostenlos in einen entweder gleich guten, schlechteren oder besseren Tarif zu wechseln. Dabei dürfen Versicherte grundsätzlich in alle neuen und alten Tarife wechseln und alle Altersrückstellungen bleiben erhalten.

Um von diesem Recht sinnvoll Gebrauch zu machen, kann im ersten Schritt die eigene Versicherung zum Tarifwechsel kontaktiert werden. Wichtig dabei ist zu verstehen, dass die Versicherung selber wenig Anreiz hat, den angebotenen Tarif zu optimieren. Ein optimierter Tarif bedeutet günstigere Beiträge für vergleichbare Leistungen und ist somit nicht erstrebenswert für Ihr PKV-Unternehmen.

Wenn die Beratung durch das PKV-Unternehmen erfolglos ist, sollten Sie einen Versicherungsmakler einschalten. Ist die Beratung durch die Versicherung unzureichend gewesen oder es wurden keine Alternativen angeboten, kann Ihr Versicherungsmakler das in späteren Verhandlungen mit der Versicherung aufführen. Am besten, Sie lassen sich von Anfang an kostenlos und vollumfänglich beraten.

Die Beratung durch den Versicherungsmakler sollte kostenlos erfolgen. Derzeit gibt es nur wenige Unternehmen, die eine kostenlose Beratung zur Tarifoptimierung anbieten.

Neue Tarife alten vorziehen?

Vor vielen Jahren entstand einen regelrechter Preiskampf mit immer günstigeren Tarifen der PKV-Unternehmen. Um neue Kunden zu gewinnen, wurden in vielen Fällen die Beiträge zu knapp berechnet. Dies führte auf lange Sicht zu einer starken Beitragserhöhung, was die neuen Verträge insgesamt weniger erstrebenswert machte. Ein weiterer Faktor im Vergleich von alten und neuen Tarifen ist die Einführung von Unisex-Tarifen. Zum einen gibt es einen generellen Preisnachteil für Männer gegenüber den alten Bisex-Tarifen. Potentielle Kostenfaktoren die vorher nur bei weiblichen Versicherten eingerechnet wurden, wie z.B. Schwangerschaften, werden bei neuen Unisex-Tarifen für beide Geschlechter eingerechnet. Zum anderen gab es bei Bisex-Tarifen die Option auf einen Wechsel in den Standardtarif. Der Standardtarif bietet unter gewissen Bedingungen eine Obergrenze zum Monatsbeitrag, die der höchst möglichen Rate der gesetzlichen Krankenversicherung (GKV) entspricht. Dieser Bestandteil des Bisex-Vertrags kann sich als sehr wertvoll erweisen. Bei der hc consulting AG wird deshalb meist ein Tarifwechsel innerhalb der Bisex-Tarife empfohlen (da diese fast immer auch preisgünstiger sind).