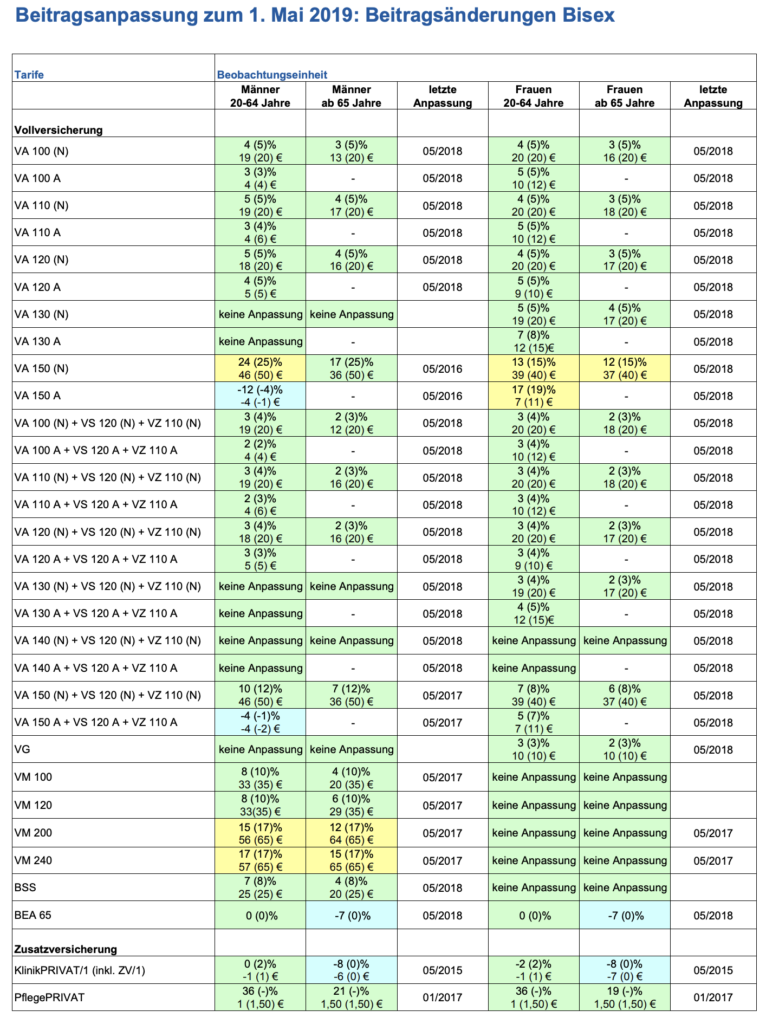

Die Versicherungskammer Bayern und die UKV Union Krankenversicherung gehören zu einer Versicherungsgesellschaft und erhöhen deshalb gleichzeitig die Beiträge der privaten Krankenversicherung PKV zum 01.05.2019 in einigen Tarifen. Laut BBKK und UKV fallen die Beitragsanpassungen moderat aus, anhand der hier beiliegenden Unterlagen kann jeder Versicherte von BBKK und UKV selber entscheiden, ob die Anpassung seiner PKV-Beiträge für ihn günstig ausfällt.

Unabhängig von dieser Beitragsanpassung bewegen sich die Beiträge von UKV und BBKK auf einem hohen Niveau. Nicht nur UKV und BBKK verlangen viel Geld von ihren Versicherten für die Krankenversicherung, auch alle anderen privaten Krankenversicherungen und alle gesetzlichen Krankenkassen GKV haben hohe Beiträge. Der Grund hierfür liegt in der besonderen Dynamik der Kosten im Gesundheitswesen. Beträgt die durchschnittliche Kostensteigerung in Deutschland zum Beispiel 1 %, so liegt die Inflation im Gesundheitswesen regelmäßig bei 1,5 %. Hierbei handelt es sich nicht um ein halbes Prozent mehr, sondern um eine 50 % höhere Kostensteigerung. Ein Beispiel: Kauft man sich ein Auto, so berechnet man ungefähr das persönliche Budget, legt noch etwas drauf und kauft dann ein Fahrzeug. Kommt man morgen ins Krankenhaus, so möchte niemand nach seinen individuellen finanziellen Möglichkeiten behandelt werden, jeder erhält das Beste, was weltweit in der Medizin möglich ist. Mit dem Auto verglichen, ist das der eigens angepasste und neueste Bentley.

Kunden der privaten Krankenversicherung können dank § 204 VVG, der PKV-Tarifoptimierung mit dem Tarifwechsel gegensteuern. Im Weg stehen nur der PKV-Tarifdschungel und die Tatsache, dass man sich als PKV-Kunde mit diesem Thema nur sehr selten beschäftigt und sich alleine deshalb schon der Versicherung gegenüber etwas hilflos vorkommt. Professionelle Beratung tut Not. Seit vielen Jahrzehnten bieten unabhängige Versicherungsmakler ihre Dienste für die Versicherten kostenlos an, finanziert aus den ohnehin bezahlten Beiträgen der Versicherten und den darin enthaltenen Verwaltungskosten. Bei der kostenlosen Beratung durch einen Makler, vertritt dieser die Interessen seines Kunden gegenüber der Versicherung, nicht umgekehrt. Wer gerne für eine Beratung bezahlt, der kann sich einen Berater anheuern und bezahlt dann durchschnittlich 2.000.- EURO.