PKV-Beitragserhöhungen sind vorhersehbar und planbar

Wer lange genug privat versichert ist, zahlt weniger

PKV-Beiträge durch Tarifwechsel gem. § 204 VVG reduzieren

Welche PKV-Beitragserhöhungen kommen in den nächsten Jahren auf mich zu?

Kann ich meine private Krankenversicherung in Zukunft noch bezahlen? Viele PKV-Kunden haben Angst oder Sorge davor, ihre Krankenversicherungsbeiträge über kurz oder lang nicht mehr finanzieren zu können. Mit welchen Beitragsanpassungen ist also zu rechnen, wie sehen die Versicherungsbeiträge zukünftig aus?

Die vorhersehbaren PKV-Beitragserhöhungen:

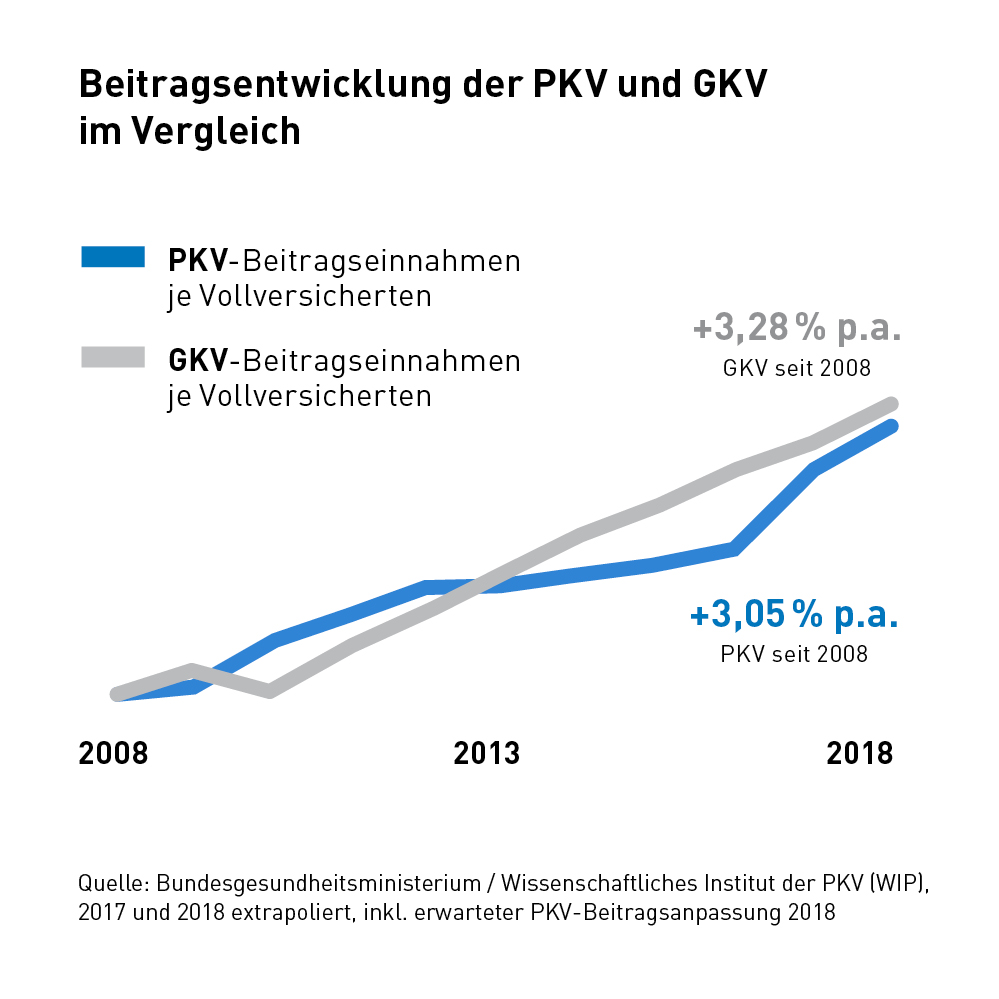

Durch die Altersrückstellungen der privaten Krankenversicherung wird die Kostensteigerung durch das Älterwerden der PKV-Versicherten komplett ausgeglichen. Die demographische Entwicklung mit immer mehr Älteren und immer weniger Jüngeren ist ein großes finanzielles Problem für die gesetzlichen Krankenkassen (GKV). Nicht für die PKV. Alle PKV-Versicherten zusammen haben zur Finanzierung dieses Kostenfaktors ausreichende 250 Milliarden EURO angespart. Bei der Kalkulation der Alterungsrückstellungen sind Zinseinnahmen berücksichtigt. In einem niedrigen Zinsumfeld müssen fehlende Zinseinnahmen durch höhere PKV-Beiträge ausgeglichen werden. Das tut heute weh, zahlt sich aber morgen aus. Allgemeine Kostensteigerungen im Gesundheitswesen dagegen sind der Höhe nach nicht richtig vorauszusehen. In Relation zum Mitbewerber GKV ist aber schon alleine aus den Zahlen der letzten Jahrzehnte eine solide Vorhersage der zukünftigen PKV-Beitragsentwicklung möglich. GKV- und PKV-Beiträge steigen gleich an. So auch die Stiftung Warentest Finanztest und der PKV-Verband mit unstrittigen Zahlen. In den letzten zehn Jahren betrug die Kostensteigerung jeweils ca. 3 % p.a. Wer hier individuell eine andere Erfahrung mit seinen PKV-Beiträgen gemacht hat, der sollte erst recht einen Tarifwechsel gem. § 204 VVG prüfen.

Der nicht planbare Anteil an den Beitragsanpassungen der PKV:

Die Kosten im Gesundheitswesen sind von einer eigenen Dynamik geprägt. Wollen Sie sich morgen ein Auto kaufen, dann machen Sie das mehr oder weniger im Rahmen Ihres finanziellen Budgets. Kommen Sie morgen ins Krankenhaus, so erwarten und erhalten Sie die denkbar beste medizinische Versorgung, ohne Kostenbegrenzung. Dieses Verhalten kennt natürlich auch die Industrie und bietet regelmäßig neue und teure Behandlungsmethoden an. Der gesamte zukünftige medizinische Fortschritt ist als Versicherungsleistung in jeder PKV bereits enthalten. Anders ist das in der GKV, hier sind Leistungskürzungen möglich und an der Tagesordnung. Insofern ist die Beitragsentwicklung in PKV und GKV nicht vorherzusehen. Sollte die Kostenbelastung durch unseren Wunsch nach einem langen und gesunden Leben eines Tages ein gewisses Maß überschreiten, so wird die Sache zu einem gesellschaftlichen und politischen Problem. Dann müssen zum Beispiel Fragen entschieden werden, ob ein 85-jähriger noch eine neue Hüfte erhält usw.

Hat meine private KV richtig kalkuliert und für das Alter vorgesorgt?

Junge Leute werden mit niedrigen Beiträgen gelockt, als Rentner wäre ich günstiger in der gesetzlichen Krankenkasse (GKV) aufgehoben. Stimmt das? Nein, das stimmt grundsätzlich nicht. Wir haben die folgende Faustregel entwickelt: Wer mehr als 20 Jahre in einer PKV versichert ist und gleichzeitig als Rentner ein leicht überdurchschnittliches Einkommen hat, der ist in der PKV günstiger als in der GKV versichert. Eine private Krankenversicherung plant die höheren Krankheitskosten im Alter der Versicherten wirkungsvoll ein. So will es die Kalkulationsverordnung der PKV. Wer als Rentner ein hohes Einkommen hat, der ist praktisch immer günstiger in der PKV als in der GKV aufgehoben.

204 VVG ist ein probates Instrument zur Reduzierung der Versicherungsbeiträge

Die kostenlose PKV-Tarifoptimierung gem. § 204 VVG mit dem Tarifwechsel bietet den Versicherten der privaten Krankenversicherungen ein optimales Instrument zur Steuerung der Höhe der eigenen Krankenversicherungsbeiträge. Die hc consulting AG ist der Marktführer in der zu 100 % kostenlosen und vollumfänglichen Beratung zum PKV-Tarifwechsel.