In der privaten Krankenversicherung ist für jede versicherte Person ein eigener Beitrag zu zahlen. Die Höhe des Beitrags richtet sich nach dem Alter und nach dem Gesundheitszustand der versicherten Person bei Vertragsabschluss sowie nach dem abgeschlossenen Tarif. Es werden nach versicherungsmathematischen Grundsätzen berechnete risikogerechte Beiträge erhoben. Die altersbedingte höhere Inanspruchnahme von Gesundheitsleistungen wird durch eine Alterungsrückstellung berücksichtigt. Bei der Kalkulation wird unterstellt, dass sich die Kosten im Gesundheitswesen nicht erhöhen und die Bei träge nicht allein wegen des Älterwerdens des Versicherten steigen. Dieses Kalkulationsverfahren bezeichnet man als Anwartschaftsdeckungsverfahren oder Kapitaldeckungsverfahren. Ein Wechsel des privaten Krankenversicherungsunternehmens ist in der Regel zum Ablauf des Versicherungsjahrs möglich. Dabei ist zu beachten, dass für die Krankenversicherer – mit Ausnahme der Versicherung im Basistarif – keine Annahmeverpflichtung besteht, der neue Versicherer wiederum eine Gesundheitsprüfung durchführt und die Beiträge zum dann erreichten Alter erhoben werden. Ein Teil der kalkulierten Alterungsrückstellung kann an den neuen Ver sicherer übertragen werden.1 Der übrige Teil kann bei Abschluss eines Zusatztarifs auf dessen Prämie angerechnet werden; andernfalls verbleibt er bei dem bisherigen Versichertenkollektiv. Eine Rückkehr in die gesetzliche Krankenversicherung ist in der Regel, insbesondere im Alter, ausgeschlossen.

Prinzipien der gesetzlichen Krankenversicherung

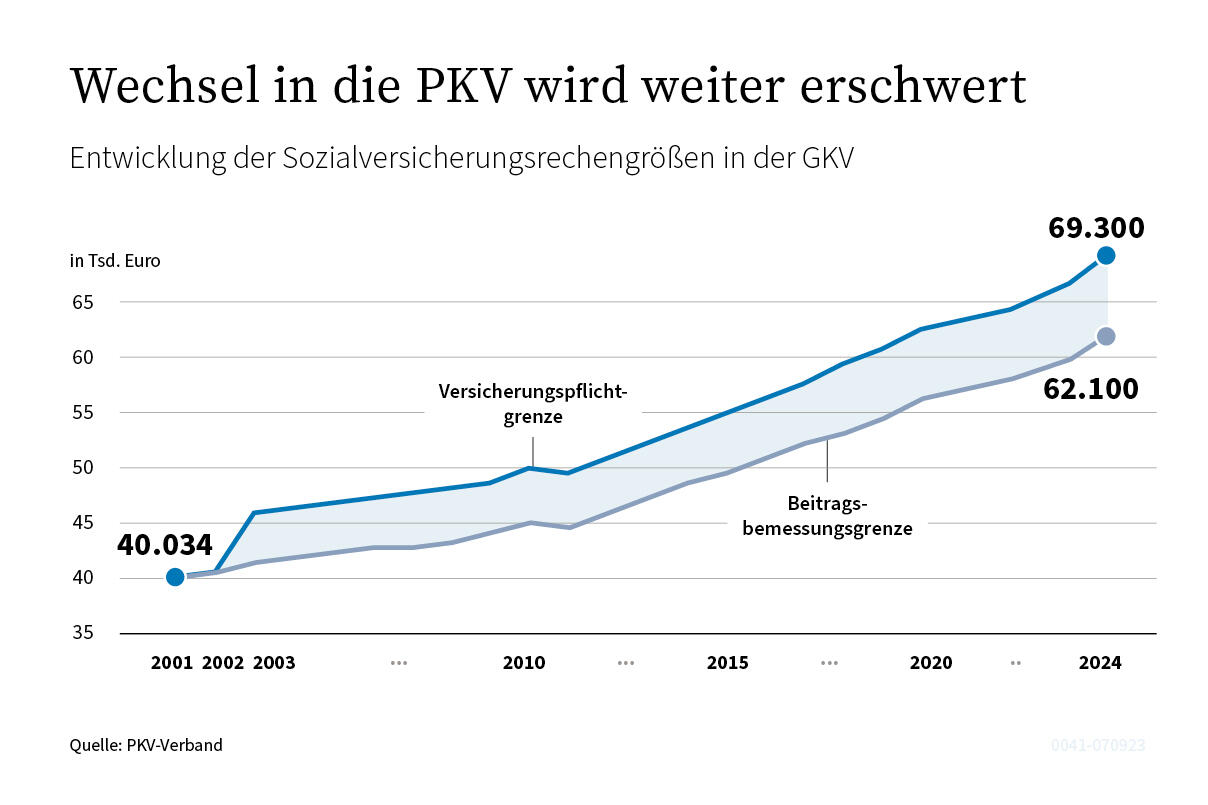

In der gesetzlichen Krankenversicherung besteht das Solidaritätsprinzip. Dies bedeutet, dass die Höhe des Beitrags nicht in erster Linie vom im Wesentlichen gesetzlich festgelegten Leistungsumfang, sondern von der nach bestimmten Pauschalregeln ermittelten individuellen Leistungsfähigkeit des versicherten Mitglieds abhängt. Die Beiträge werden regelmäßig als Prozentsatz des Einkommens bemessen. Weiterhin wird das Versicherungsentgelt im Umlageverfahren erhoben. Dies bedeutet, dass alle Aufwendungen im Kalenderjahr durch die in diesem Jahr eingehenden Beiträge gedeckt werden. Außer einer gesetzlichen Rücklage werden keine weiteren Rückstellungen gebildet. Unter bestimmten Voraussetzungen sind Ehegatten und Kinder beitragsfrei mitversichert.

Die hc consulting AG hat sich ausschließlich auf die Beratung und Betreuung zu bereits bestehenden privaten Krankenversicherungen spezialisiert. Zusätzlich zu unserer Rolle als Interessenvertreter der Kunden verzichten wir bewusst auf den Vertrieb von Versicherungen und sind so maximal unabhängig. Wir verwenden keine Cookies und kein Tracking. Sie erhalten von uns oder von Dritten niemals Werbung.

Stiftung Warentest Finanztest über die hc consulting AG und den zu 100 % kostenlosen PKV-Tarifwechsel und die Tarifoptimierung nach § 204 VVG.

Wer ist die hc consulting AG? Wie geht das kostenlos?

Beratung zur privaten Krankenversicherung ohne Kosten möglich bei:

Allianz, ARAG, AXA, Barmenia, BBKK, Generali, Continentale, DBV, Deutscher Ring, DKV, Gothaer, Hallesche, Hanse Merkur, Inter, Nürnberger, Münchener Verein, R+V, Signal Iduna, SDK, UKV, uniVersa; Ausnahmen

Kunden dieser privaten Krankenversicherungen können wir leider nicht beraten:

Alte Oldenburger, Debeka, HUK-Coburg, Concordia, DEVK, LKH, LVM, ottonova, astra, DA direkt, Deutsche Familienversicherung, envivas, FAMK, KUK, IDEAL, janitos, KVB, Mecklenburgische, PBarK, Vigo, vrk, VGH, SONO, St. Maternus, Württembergische, WGV, Würzburger