Die private Krankenversicherung der AXA führt zum 01.07.2021 eine Beitragserhöhung bzw. eine Beitragsanpassung (BAP) durch. Zuletzt wurden die PKV-Beiträge der AXA zum 01.01.2021 an die aktuelle Ausgabensituation angepasst.

Unabhängig von Terminen kann eine Tarifoptimierung mit einem PKV-Tarifwechsel gem. § 204 VVG zur Reduzierung der AXA-Beiträge oder zur intelligenteren Tarifgestaltung jederzeit und in allen Tarifen durchgeführt werden. Hierbei handelt es sich um eine wichtige Information. Wer die Option zu einem AXA-Tarifwechsel in der Vergangenheit sozusagen „links liegen“ gelassen hat und deshalb zu viele Beiträge gezahlt hat bzw. einfach falsch versichert war, der hat keinen Anspruch auf eine rückwirkende Erstattung. Vor dem Hintergrund der unzähligen Klagen gegen die AXA wegen der Unabhängigkeit des PKV-Treuhänders oder der Form der Begründung zu diversen Beitragserhöhungen möchten wir darauf hinweisen, dass die fest in § 204 VVG verbrieften Rechte zu einem PKV-Tarifwechsel ganz ohne Klage realisiert werden können. Ohne eine individuelle und professionelle Beratung durch den PKV-Maklerspezialisten ist das oft nur mit Verlusten möglich. Kosten dürfen durch die Beratung niemals entstehen, bezahlt doch jeder AXA-Kunde mit seinen laufenden PKV-Beiträgen die gesamten Verwaltungskosten seines Vertrages, auch die des externen und freien Maklers.

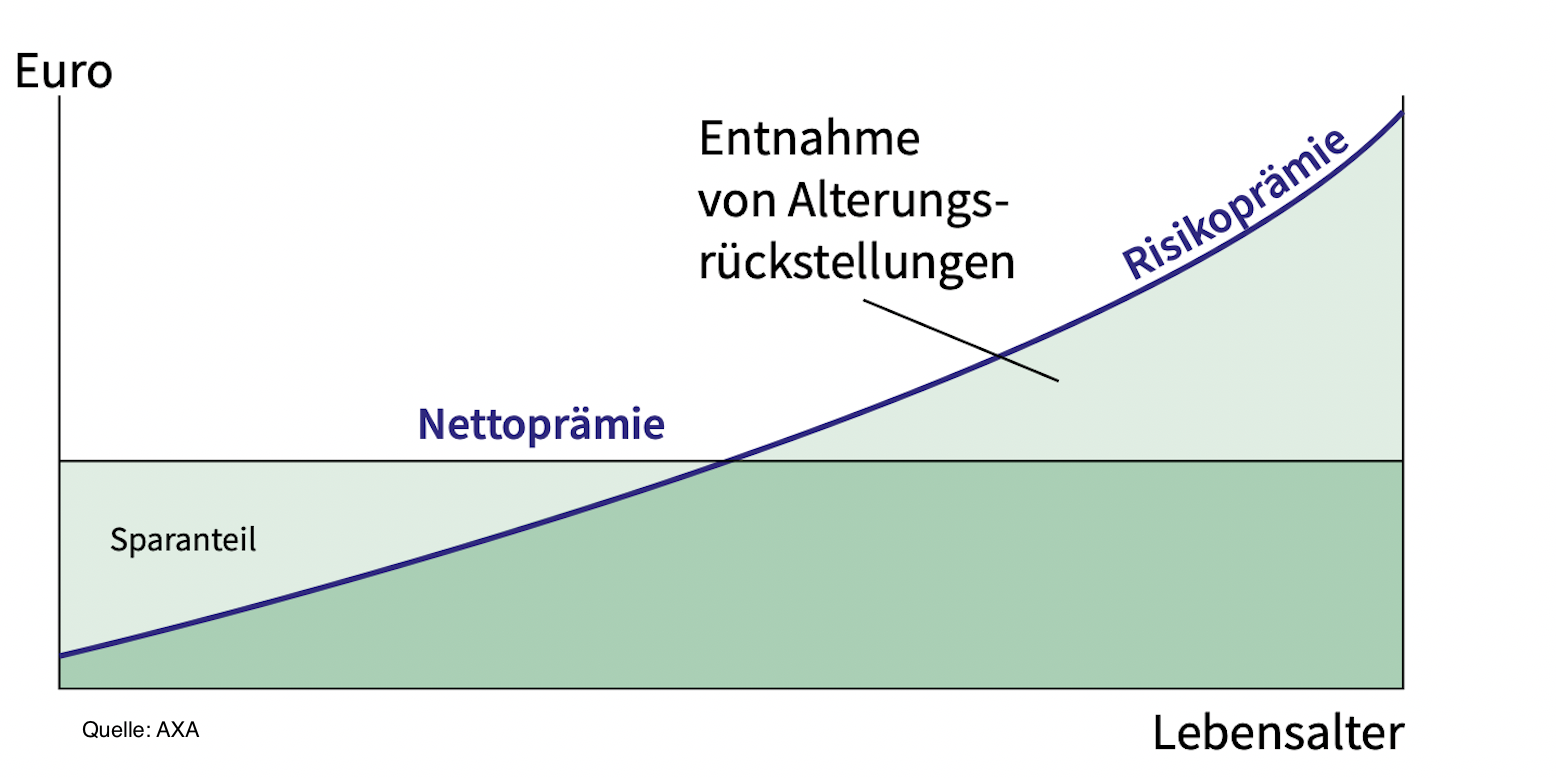

Neben einigen PKV-Zusatzversicherungstarifen werden die STN und BTN der AXA zum 01.07.2021 teurer. In diesen „Verbandstarifen“ des PKV-Verbandes wird die Kalkulation der Nettoprämien nicht von der AXA, sondern vom PKV-Verband durchgeführt. Insofern gehen die AXA-Beiträge gewissermaßen im Gleichschritt mit den Prämien der AXA-Mitbewerber nach oben. Der Basistarif BTN macht im Grunde genommen nur dann Sinn, wenn der Staat die persönliche Hilfsbedürftigkeit feststellt und die AXA aus diesem Grunde einen Rabatt in Höhe von 50 % auf den Tarifbeitrag des BTN geben muss. Der Standardtarif STN sollte möglichst gemieden werden, in der Regel gibt es bessere Tarife mit einem vergleichbaren oder günstigeren Beitrag. Wichtig und doch völlig unterschätzt ist bei beiden Tarifen die Deckelung des Beitrages nach oben auf den Höchstbeitrag der GKV. Heute spielt dieser Beitragsdeckel keine Rolle. Durch diese Begrenzung des PKV-Beitrages nach oben sollte die Sorge vieler AXA- und PKV-Kunden vor völlig aus dem Ruder laufenden PKV-Beiträgen doch unbegründet sein.