Pflegeparadies Deutschland?

Das deutsche Gesundheitssystem aus gesetzlicher Krankenkasse GKV und privater Krankenversicherung PKV mit der in beiden Systemen identischen Pflegepflichtversicherung ist vorbildlich und weltspitze. Hat man einmal erlebt, was bei einer schweren Erkrankung mit anschließender Pflegebedürftigkeit alles von GKV, PKV und der Pflegeversicherung geleistet und organisiert wird, sind alle Zweifel an unserem Gesundheitssystem beseitigt. Der soziale Dienst, die Krankenhäuser, die Reha-Einrichtungen sowie GKV und PKV bieten einen unglaublich guten Service. Kranke werden nicht alleine gelassen, im Grunde genommen wird alles bestens organisiert. Selbstverständlich ist ein so kompliziertes System nicht fehlerfrei, aber wer ist schon perfekt. Und die Pflegebedürftigkeit ist für jeden Menschen eine existenzbedrohende Situation und bleibt das auch bei der besten Pflege immer. Glücklich ist, wer in dieser hilflosen Situation Angehörige hat, die so weit es geht überall mit „anpacken“ und so weit wie möglich Trost spenden.

Pflegepflichtversicherung reicht nicht aus

Ein Platz in einer Pflegeeinrichtung kostet gut und gerne 4.500 EURO im Monat. Bei einem angenommenen Pflegegrad 4 leistet die gesetzliche und die private Pflegepflichtversicherung stationär 1.775 EURO. Es fehlen also etwa 2.700 EURO im Monat. In der Regel sind Pflegebedürftige von Beruf Rentner, die durchschnittliche Rente dürfte bei 1.500 EURO liegen, PKV-Kunden werden wegen der weit über dem Schnitt liegenden Gehälter eine höhere Rente beziehen. Aber was ist schon durchschnittlich? Ohne privates Vermögen entsteht so in jedem Fall schnell eine Versorgungslücke. Soll die Pflege individuell in den eigenen vier Wänden stattfinden, so sind die Kosten viel höher, vielleicht mehr als doppelt so hoch wie in einem Pflegeheim. Ob dann die Versorgung besser als in einem Pflegeheim ist, sei dahingestellt.

PKV-Tarifwechsel § 204 VVG finanziert die private Pflege

Versicherte der privaten Krankenversicherung können die zu zahlenden PKV-Beiträge durch die Tarifoptimierung mit dem Tarifwechsel gem. § 204 VVG selbst regulieren und so die Kosten für eine zusätzliche private Pflegeversicherung spielend finanzieren. Die Ersparnis durch einen PKV-Tarifwechsel ist meist viel höher (Ausnahmen bestätigen die Regel, nicht jeder ist in einem ungünstigen PKV-Tarif versichert). In keinem Fall sollten Gebühren für die Beratung zum Tarifwechsel entstehen und bezahlt werden.

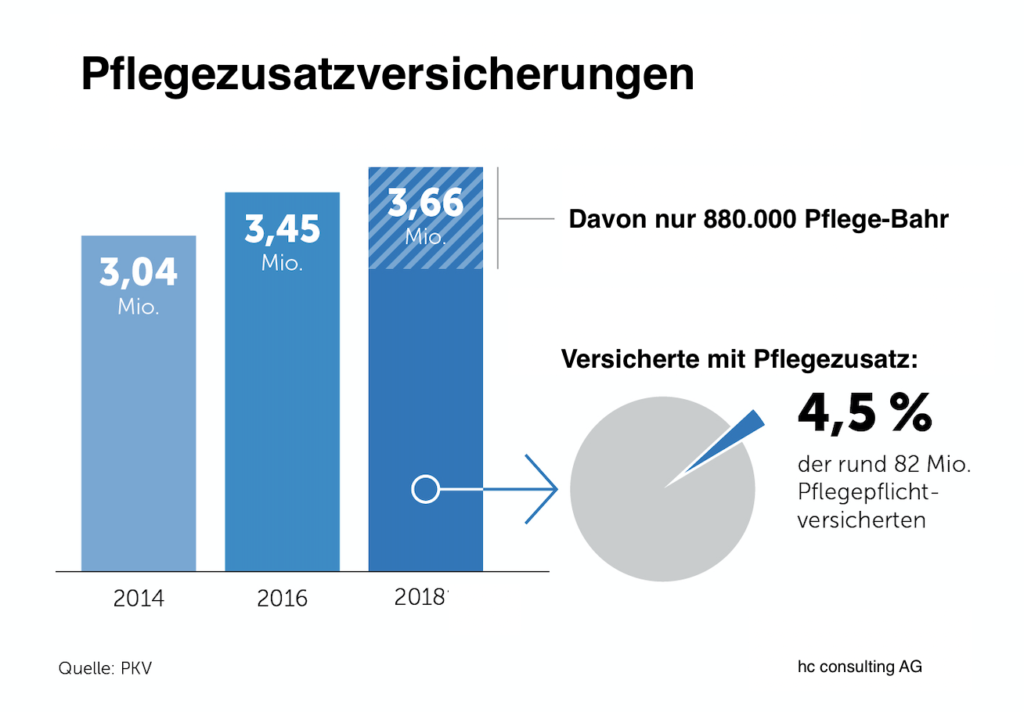

Staatlich geförderter Pflege-Bahr geht immer

Oft kommt der Entschluss zum Schließen der Versorgungslücke in der Pflege erst bei einem persönlichen und privaten Erlebnis. Kommt z.B. die Mutter plötzlich in ein Pflegeheim, beginnt das Nachdenken über die Finanzierung der eigenen potentiellen Pflege. Viele Angehörige von zu pflegenden Menschen sind naturgemäß selber schon im fortgeschrittenen Alter, da fällt die Beantwortung von Gesundheitsfragen beim Abschluss einer privaten Pflegezusatzversicherung unter Umständen schwer. Pflegezusatzversicherungen werden nur von der PKV angeboten. Das Angebot ist groß, private Versicherungen bieten komfortable, aber zum Teil auch für Ältere nicht wirklich günstige Tarife an, immer werden Gesundheitsfragen gestellt. Aus diesem Grund hat der Gesetzgeber die staatlich geförderte Pflegezusatzversicherung, den sogenannten Pflege-Bahr (benannt nach dem früheren FDP-Gesundheitsminister Bahr) ins Leben gerufen. Hier werden keine Gesundheitsfragen gestellt und ein kleiner Zuschuss vom Staat erleichtert die Finanzierung. Im Gegenzug besteht eine 5-jährige Wartezeit bis zum Leistungsbeginn. Der Abschluss nach dem Eintritt der Pflegebedürftigkeit macht also keinen Sinn. Bis zum 80. Lebensjahr kann der Pflege-Bahr abgeschlossen werden, bis zu 60 EURO beträgt der Zuschuss vom Staat, die Leistung bei Pflegegrad 5 beträgt mindestens 600 EURO pro Monat. Eine 50-Jährige bezahlt etwa 22 EURO, ein 55-Jähriger ca. 35 EURO im Monat.

Palliativversorgung und Hospiz auch in alten bisex-Tarifen

Leider gehört zum Thema Pflegekosten auch die Finanzierung der Palliativmedizin mit dem Hospiz. Früher gab es das Thema nicht wirklich, aus diesem Grund sind in den alten bisex-Tarifen der PKV die Kosten für die Palliativversorgung und die Kosten für ein Hospiz auch nicht aufgeführt. Um diesen Mangel zu beheben, hat der PKV-Verband stellvertretend für die privaten Krankenversicherungen eine Generalzusage für die Kostenübernahme bei PKV-Versicherten abgegeben. Somit werden auch für Versicherte in bisex-Tarifen diese Kosten von der PKV übernommen. In den neuen unisex-Tarifen der PKV ist die Kostenübernahme bereits in den Versicherungsbedingungen geregelt.